面对市场住屋需求殷切,发展商过去一年来亦积极响应政府增加供应,自2015年年中以来,私人住宅动工量一直维持每月逾千伙的水平。2015年首十个月累积动工量已达15,111伙,已超越2014年全年动工量近1.42倍,续创过去8年来的新高,反映未来供应量将持续增加,当中仍将以中小型单位为主导。

综观2016年,全港将有90个全新一手私宅项目、合共30,220伙可供发售,数量较预测2015年的33,751伙回落10.5%,但仍稳企于过去8年来的第三高水平。上述逾3万个单位,指的是条件较成熟,可供发售的项目,惟实际推出数量则需视乎市况及发展商的部署,初步估计较贴近实际的推盘量约为19,000伙。

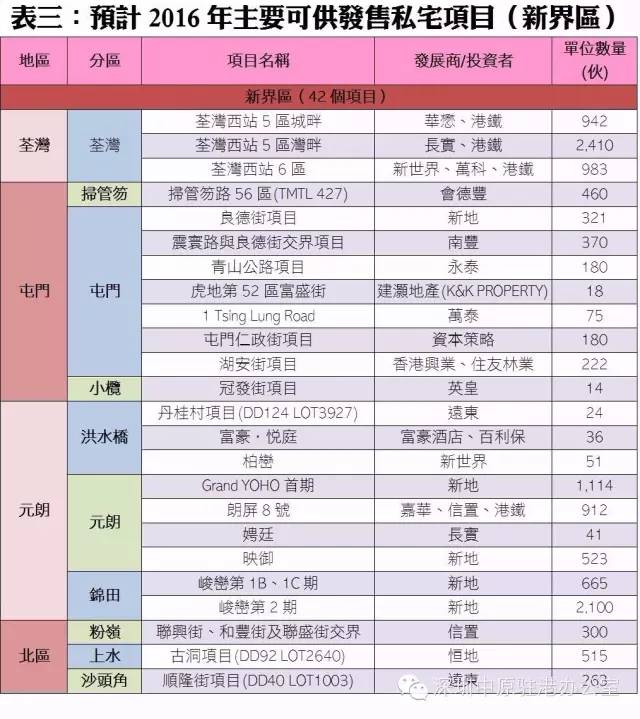

按地区划分,新界区供应量维持最多,涉及项目共有42个,单位总数共18,374伙,占2016年整体供应近61%,当中又以元朗、荃湾及西贡区占多。元朗区将有9个项目合共5,466伙可供发售;荃湾区则受荃湾西站3个大型项目带动,合共可供应4,335伙,当中单是长实发展的湾畔已占了2,410伙,成为2016年最大的单一项目巨无霸。至于西贡区亦为重点发展区,可供应市单位数量达3,871伙,当中以将军澳挂帅,占了2,892伙。

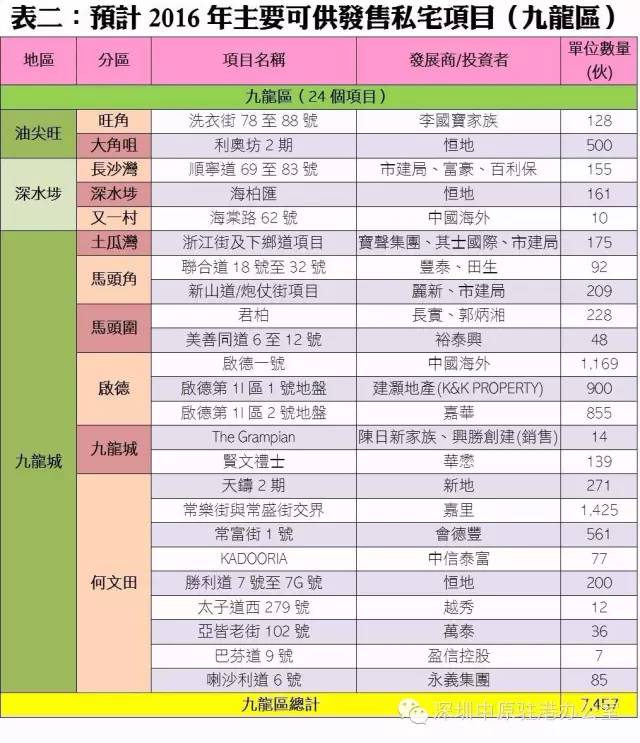

九龙区2016年可供发售私宅项目共有24个,单位总数7,457伙。新盘供应集中在九龙城区内,19个项目合共可提供6,503伙,无论项目数量及伙数均称冠全港各区;当又中以启德及何文田的供应量最多,前者因启德新发展区有大量供应,较成熟的有3个项目合共提供2,924伙;后者何文田则百花齐放,区内共有9个项目有机会登场,当中以嘉里常乐街项目的1,425伙规模最大。

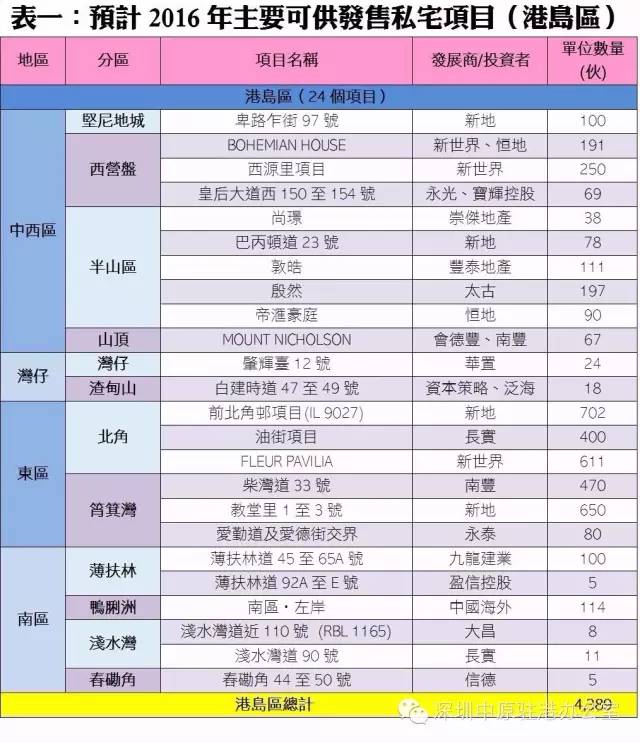

至于港岛区方面,虽然逾千伙的大盘依然欠奉,但2016年亦有不少中型项目撑起供应量,较2015年预计的3,094伙,大幅增加近42%,至4,389伙。2016年港岛的供应库位处东区,共可提供2,913伙,已占全岛供应量的逾66%,当中焦点落在北角及筲箕湾区,前者有包括新地的前北角邨等项目合共有1,713伙,后者亦潜在提供1,200伙,为东区近年少有的庞大供应量。

按项目规模划分,2016年逾千伙的大型供应分散在几个大区,其中荃湾的西站5区湾畔规模最大,单位总数2,410伙;元朗峻峦2期也有2,100伙的供应。此外,何文田常乐街项目、启德的启德一号及元朗的Grand YOHO首期亦分别提供1,425伙、1,169伙及1,114伙。

半官方机构港铁有4个铁路沿在线盖项目、合计有5,247伙有机会在2016年开售;公营机构市建局则有3个项目登场,涉及单位总数539伙,至于非牟利机构房协已暂停推出私人住宅项目,故2016年未有相关新供应